Sparing og renter

Sparing og lån fører til beregninger som hver og en er ganske enkle, men som blir kjedelige å gjennomføre manuelt om man skal følge en konto over tid. Det er en repetetiv øvelse. I denne økta skal vi begynne med enkel sparing, og så skal vi ser hvor kompliserte situasjoner vi klarer å beskrive med penn og papir og med programmering. Vi kommer nok til å se at alle forsøk på å være matematisk lur går i knas så fort Norges Bank har rentemøte.

# Demo-vindu +, -, *, / i løkke

Kjapp introduksjon/repetisjon av while-løkker

Når vi skal regne på spaing og renter, kan det fort oppstå situasjoner der vi ikke helt vet hvor lenge vi vi kjøre en løkke. Når vi bruker en for-løkke er det bestemt på forhånd hvor mange ganger løkka kan gå. Men om vi sparer til bil, og ikke vet hvor lang sparing som skal til, kan det hende at en while-løkke er tingen. En while løkke er en tilstandsløkke. Det vil si at den går så lenge en eller annen tilstand er oppfylt.

x = 1

while x < 10:

x += 1

print(x)

y = 0.1

counter = 0

while y < 100:

y = y*1.03

counter += 1

print("Det tok", counter, "runder i løkka")

2

3

4

5

6

7

8

9

10

Det tok 234 runder i løkka

Formelt kan vi si at det skal stå et boolsk uttrykk til høyre for while:

while <kriterium>:

gjør noe

Underveisoppgave

I hvilke av følgende tilfeller passer det med en for-løkke, og i hvilke passer det med en while-løkke?

- Pensjonssparing

- Spare til bil

- Lesing av fil

-

Gjennomgang av liste eller array

Underveisoppgave: forrenting

Kari har 100 000 kroner på sparekontoen, som hun har tjent på sommerjobber de siste årene. Hun planlegger å spare disse pengene i banken for å få råd til leielighet en dag. For å få råd til leielighet trenger hun 300 000 kroner i egenkapital.

a) Med en rente på 3 %, virker dette som en god plan?

b) Løs denne oppgaven med programmering

# Live-programmering av forrenting 100 000 kroner med 3 % rente, når blir det 300 000?

Denne oppgaven bør gå greit. Vi setter opp likningen for forrenting

Så kan vi ta fram kalkulatoren og prøve oss fram. Eller kanskje enda bedre, bruke solve i geogebra.

Intersect(f, y=3), og få svaret til å bli omtrent 37 år.

Men hva er da egentlig rente? Vel, det er jo bare en regel som sier at etter så og så lang tid, så ganges pengene du har med et eller annet tall. Altså:

Og vi vet at om $r$ er en konstant, så kommer løsningen av denne likningen til å være

Og hvis vi skal kunne spørre for hvilken $n$ får vi en bestemt sum, så må vi på videregående for å lære logaritmer.

Eller, vi kan lage oss en løkke:

x = 100000

rente = 3

vekstfaktor = 1 + rente/100

tid = 0

while x < 300000:

x = x * vekstfaktor

tid += 1

print("Det er nok penger etter", tid, "år.")

print("Da er det", round(x, 2), "kroner på konto")

Det er nok penger etter 38 år.

Da er det 307478.35 kroner på konto

Så vel så bra, men det er en dårlig plan for Kari. Problemet er at hun ikke har nok penger, og hun trenger nok derfor å spare mer. Men hvordan regner vi på det?

Dette er for eksempel noe bankene må gjøre hele tiden. De ganger saldoen vår med et tall fra tid til annen, men i tillegg så legger de på saldoen dersom vi setter inn penger.

Kari er 18 år gammel og sparer til bolig. Hun har 100 000 kroner på konto fra tidligere sommerjobber, og sparer nå 15000 kroner per år. Hun trenger å spare 300 000 kroner for å ha nok egenkapital til en leilighet som koster 2 millioner kroner. Vi kan legge til grunn en rente på 3 %. Er dette en god plan?

Vi har altså å gjøre med en ny likning

Underveisoppgave: Fast sparing med fast rente

Kari sparer med fast rente og fast sparebeløp slik at

Hun trenger en egenkapital på kr 300000.

a) Hvor lenge må hun spare før hun får råd til bolig?

Vanligvis setter man sparebeløpet for å rekke å ha penger i tide

b) Kari er 18 år gammel og planlegger å ha råd til bolig når hun er ferdig med å studere, altså når hun er 24 år. Hvor mye må hun spare per år for å rekke dette?

# Løsningsforslag for oppgave b)

rente = 3 # i prosent

vekstfaktor = 1 + rente/100

sparemål = 300000

sparerate = 15000

saldo = 100000

while saldo < sparemål:

saldo = 100000

tid = 0

for i in range(6):

saldo = saldo * vekstfaktor + sparerate

tid += 1

sparerate += 1

print("Tid:", tid, "år, saldo:", saldo, "sparerate: ", sparerate)

Tid: 6 år, saldo: 300003.2336225561 sparerate: 27921

Vi kan også her trylle fram en løsning om vi har vært på universitetet og regnet litt:

Og derifra kan vi regne ut nøyaktig hvor lang tid det tar å spare.

Men dette kan vi ikke gjøre på ungdomsskolen, og jeg måtte åpne opp boka til Tom Lindstrøm fra mattekurset her på blindern for å løse den likningen. Vi kan jo mye heller bare programmere det.

Det er overraskende at noe så enkelt som fast sparing med fast rente kan føre oss til universitetsmatematikken. Men slik er det altså. Heldigvis kan programmering ta dette til ungdomsskolen. Og ikke nok med det. Når vi først er der at vi skjønner hvordan dette kan programmeres, så kan vi begynne å la renta variere. For alle forsøk på spissfindig matematikk for å løse spareberegninger går i vasken så fort Norges Bank har rentemøte.

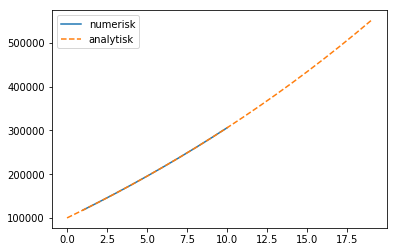

from pylab import *

x = 100000

rente = 3 # 3 %, fint for elevene å få repetert hva % betyr

vekstfaktor = 1 + rente/100

sparing = 15000

tid = 0

saldoer = []

tider = []

while x < 300000:

x = x * vekstfaktor + sparing

tid += 1

saldoer.append(x)

tider.append(tid)

plot(tider, saldoer, label='numerisk')

# For ordens skyld kan vi også plotte den analytiske løsningen fra hatten

n = array(range(0, 20))

y = 600000*1.03**n - 500000

plot(n, y, "--", label='analytisk')

legend()

show()

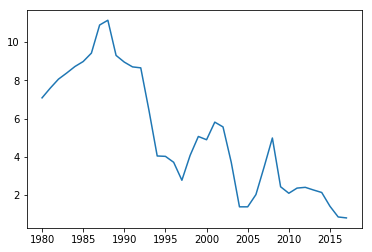

Reelle historiske rentedata

Vi har laget en fil, innskuddsrente.txt, som inneholder gjennomsnittlig innskuddrente for forbrukere i norske banker siden 1980. Dataene er hentet fra SSB. Vi har lagt ved et eksempel på hvordan man henter disse dataene fra SSB nederst på siden.

Men la oss nå for enkelhets skyld bruke disse dataene til å simulere utviklingen i verdien til en konto med og uten sparing fra 1980 og fram til i dag.

Nå kan vi bare glemme å regne på dette analytisk. Dessuten er det slik som dette verden faktisk ser ut. Det er helt urealistisk å anta at det er fast rente på sparing over mange år.

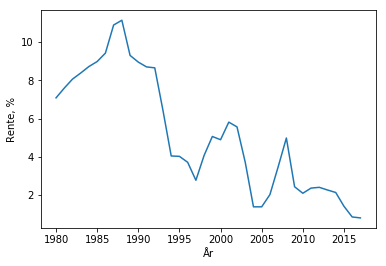

Vi begynner med å laste inn og plotte renten bare slik at vi ser at dataene er lastet inn riktig.

Last ned eller kopiér filen innskuddsrente.txt fra bit.ly/2VR9VKw

# Innlasting av innskuddsrenter fra tekstfil

rentedata = loadtxt("innskuddsrente.txt")

år = rentedata[:,0]

rente = rentedata[:,1]

plot(år, rente)

[<matplotlib.lines.Line2D at 0x1160ce470>]

rentedata = loadtxt("innskuddsrente.txt")

år = rentedata[:,0]

rente = rentedata[:,1]

plot(år, rente)

xlabel('År')

ylabel('Rente, %')

Text(0,0.5,'Rente, %')

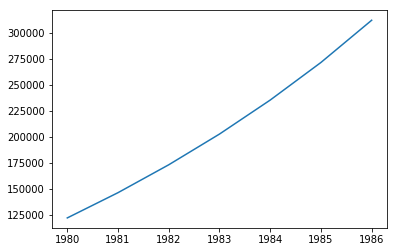

Underveisoppgave

Vi skal nå bruke reelle historiske rentedata til å simulere hvordan spareplanene til Kari ville gått fra 1980 og fram til i dag.

a) Lag et program som simulerer hvordan Kari sin spareplan: 100000 startkapital, 15000 kr/år ville fungert om hun startet i 1980.

b) Prøv denne spareplanen for forskjellige starttidspunkter fra 1980 og fram til i dag

# Live-programmering av sparing med reelle data

saldo = 100000

sparerate = 15000

saldoliste = []

årliste = []

i = 0

while saldo < 300000:

vekstfaktor = 1 + rente[i]/100

saldo = saldo * vekstfaktor + sparerate

saldoliste.append(saldo)

årliste.append(år[i])

i+=1

plot(årliste, saldoliste)

[<matplotlib.lines.Line2D at 0x1161f3be0>]

Nå er det endelig skikkelig gøy. Her kan man eksperimentere i vei, og se på hva som skal til for å kunne spare det man trenger.

Hvor ellers finner vi vekstfaktorer?

- Bakterievekst

- Befolkningsvekst

- Celledeling

- Rusmidler

- Kjernereaksjoner

- Makroøkonomi

- Pyramidespill

- etc.

for ...

x[n+1] = x[n] * vekstfaktor + påslag

Hente data med API-kall fra SSB

ADVARSEL Dette er for spesielt interesserte. Vi legger ut datasett for våre kurs på nettsidene våre slik at de kan brukes uten å gjøre spørringer mot SSB sin database

Vi kan hente data fra SSB for å studere dette. Det innebærer noen besvergelser, men man kan eksportere dataene som

# Post spørring og få Pandas dataframe i retur

from pylab import *

from pyjstat import pyjstat

import requests

import json

# Dette er adressen til en tabell hos SSB. Det svarer til en nettside med data

# f. eks. https://www.ssb.no/statbank/table/08175/

POST_URL = 'https://data.ssb.no/api/v0/no/table/08175'

# API spørring. Dette er en klump med tekst som sier hvilke data vi vil hente

# fra tabellen

payload = json.loads(

"""

{"query": [

{

"code": "ContentsCode",

"selection": {

"filter": "item",

"values": [

"Bankinnskuddrente"

]

}

},

{

"code": "Tid",

"selection": {

"filter": "item",

"values": [

]

}

}

],

"response": {

"format": "json-stat"

}

}

""")

# Linja under legger til årstallene vi vil hente data for.

# Vi gjør det her bare fordi det er lettere å lage mange tall

# med programmering enn å skrive opp alle i strengen over.

payload['query'][1]['selection']['values'] = list(range(1980, 2018))

resultat = requests.post(POST_URL, json = payload)

dataset = pyjstat.Dataset.read(resultat.text)

df = dataset.write('dataframe')

plot(array(df['år'], dtype=float64), df['value'])

with open("innskuddsrente.txt", 'w') as ofile:

ofile.write("# år rente \n")

for year, value in zip(df['år'], df['value']):

ofile.write(str(year) + " " + str(value) + "\n")

Hente data fra Norges Bank

Vi kunne også sett på hvor mye det ville lønnet seg å investere i forskjellige typer finansielle instrumenter de siste årene. Da kan det være lurt å hente datasett utenfra. Det er vanligvis et sett med besvergelser som må på plass for at man skal få ut slike data. Men så kan de behandles som ethvert annet datasett.

import pandasdmx

from pandasdmx import Request

nbank = Request('NB')

#print(nbank)

response = nbank.dataflow('IR')

response.dataflow.IR.structure(request=True, target_only=False)

print(response.write().codelist['name'])

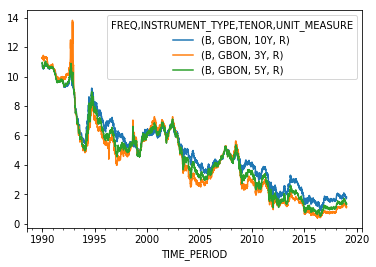

response = nbank.data('IR', key={"FREQ": "B",

"INSTRUMENT_TYPE": "GBON",

"TENOR": "3Y+5Y+10Y",},

params={"startPeriod": "1990"})

data = response.write(s for s in response.data.series)

data.plot()

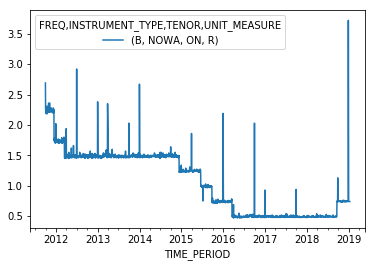

response = nbank.data('IR', key={"FREQ": "B",

"INSTRUMENT_TYPE": "NOWA",

"TENOR": "ON",

"UNIT_MEASURE":"R"},

params={"startPeriod": "1990"})

data = response.write(s for s in response.data.series)

data.plot()

FREQ FREQ Frequency

A Annual

B Business

M Monthly

INSTRUMENT_TYPE INSTRUMENT_TYPE Instrument Type

GBON Government bonds

KPRA Key policy rate

NOWA NOWA

TBIL Treasury bills

TENOR TENOR Tenor

10Y 10 years

12M 12 months

3M 3 months

3Y 3 years

5Y 5 years

6M 6 months

9M 9 months

OL Overnight lending rate

ON Overnight

RR Reserve rate

SD Sight deposit rate

SP Spot

UNIT_MEASURE UNIT_MEASURE Unit of Measure

P Price

R Rate

V Volume

OBS_STATUS OBS_STATUS Observation Status

A Normal value

E Estimated

T Traded

COLLECTION COLLECTION Collection Indicator

A Average of observations through period (A)

C ECB concertation time 14:15 CET

E End of day

Name: name, dtype: object

<matplotlib.axes._subplots.AxesSubplot at 0x121be8748>